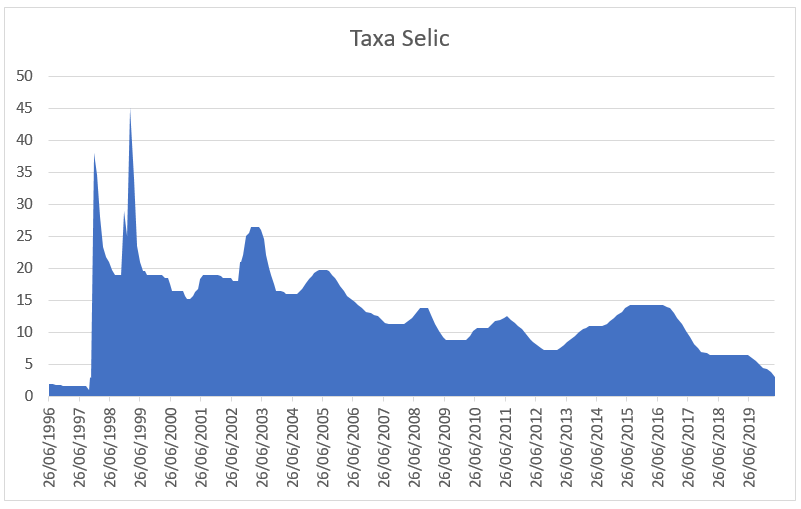

Na última reunião do Comitê de Política Monetária (Copom), os membros decidiram de maneira unânime reduzir 0,75 pontos da Taxa Selic, nossa taxa básica de juros, passando para 3% ao ano. Mas esse não é o menor patamar histórico.

Em novembro de 1997, o mesmo comitê anunciava uma taxa de juros de 1% ao ano, mas durou pouco, pois 3 meses depois a taxa passava para 34,5% ao ano. Desde então, essa taxa variou muito, de maneira volátil até que novas políticas monetárias fossem estabelecidas em busca de uma harmonia econômica.

Em 04 de março de 1999, a taxa atingiu o maior patamar da história, 45% ao ano, o que foi corrigido nos meses subsequentes em busca de novamente controlar a inflação que tinha sido promessa de campanha do então presidente Fernando Henrique Cardoso. Natural, uma vez que o real ainda era uma moeda nova e muito trabalho havia de ser feito.

Fonte: https://www.bcb.gov.br/

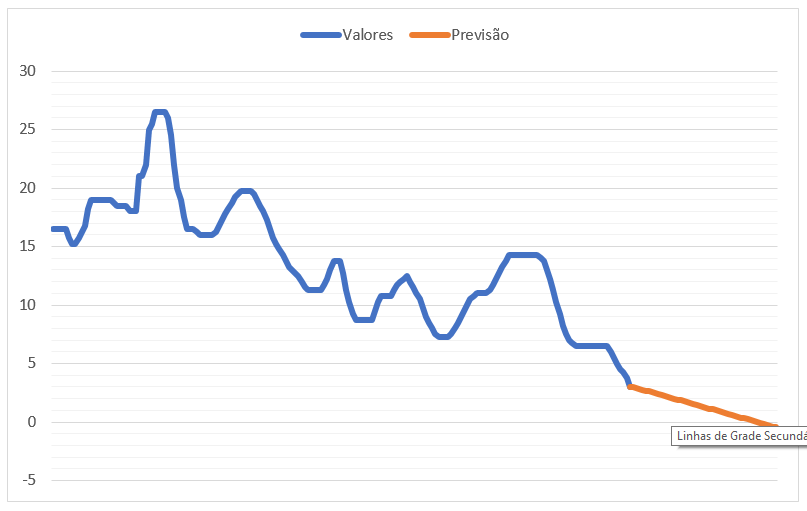

Olhando para as projeções do gráfico acima fica a pergunta: diante de tantos altos e baixos, para onde vai a taxa de juros em 2020?

O Copom já deixou claro em sua última ata, publicada em maio, que irá considerar o impacto do COVID-19 nas próximas projeções, sendo assim, podemos projetar mais quedas na taxa? Seria o caso de nos tornarmos um país com políticas monetárias parecidas com a do Japão ou dos EUA?

No item 23 da ata, o Copom diz: “Para a próxima reunião, condicional ao cenário fiscal e à conjuntura econômica, o Comitê considera um último ajuste, não maior do que o atual, para complementar o grau de estímulo necessário como reação às consequências econômicas da pandemia da Covid-19”.

Como tenho dito em posts anteriores, vivemos uma política monetária expansionista, neste cenário, o governo tem como foco reduzir a taxa de juros, mas o agravante do momento é que o Brasil é um país com déficit primário (não temos condições de quitar os gastos do governo com a arrecadação de impostos) e isso poderá significar uma possível impressão de moeda, o que acarretará em inflação a longo prazo, a mesma inflação que foi combatida no governo de FHC.

Ainda existe um quadro que demonstra que, com o aumento do desemprego, os preços dos produtos também poderão ser corrigidos. Neste caso, um governo que possui dívida interna ainda terá que auxiliar o povo que não possuirá renda.

Se seguirmos o exemplo dos EUA, a resposta então seria reduzir a taxa de juros a patamares perto de 1%. Realizamos uma projeção conforme demonstra o gráfico abaixo:

Caso se confirme esta projeção, poderemos atingir esses níveis nos próximos meses. Esta medida poderia conter a inflação a curto prazo, todavia parece que o governo e o ministério da economia terão um árduo trabalho para conter os impactos do COVID-19.

Enquanto isso, permanecemos realizando as políticas de segurança e seguindo as orientações dos órgãos da saúde.

Colaboração: Eduardo Cezar de Oliveira (Professor da FTT)

Graduado em Administração

Mestre em Contabilidade

Doutorando em Finanças